자녀에게 최대 5천만원까지 증여하면 증여세가 부과되지 않습니다. 하지만 5억원을 기부하고 세금을 내지 않는 방법도 있다. 이는 특정 조건 하에서 가능하며, 특히 어린이들에게 창업 자금으로 선물할 경우 더욱 그렇습니다. 다만, 5억원 중 5천만원을 초과하는 4억5천만원에 대해서는 증여세가 부과됩니다. 따라서 창업자금으로 기부해야만 세금면제를 받을 수 있다는 점을 알아두는 것이 중요하다.

증여세는 타인으로부터 재산을 무료로 받았을 때 그 재산의 가치에 대해 부과되는 세금입니다. 증여는 한 사람이 재산을 무료로 주고, 상대방이 이를 수락함으로써 성립되는 계약입니다. 증여받은 사람은 증여일로부터 3개월 이내에 해당 재산의 가액과 과세표준을 관할 세무서에 신고해야 합니다. 신고기한 내에 세액을 계산한 후 관할 세무서에 납부하여야 합니다.

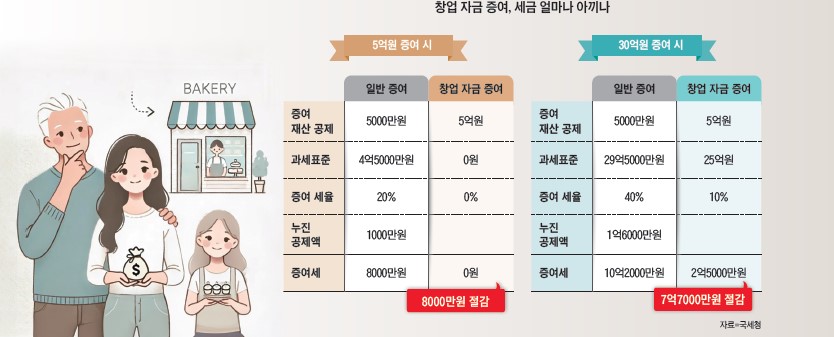

증여세를 신고기간 내에 신고하면 공제를 받을 수 있습니다. 반면, 기한을 놓치면 추가 세금을 내야 하므로 기한을 지키는 것이 중요합니다. 하지만 증여세를 줄일 수 있는 방법은 여러 가지가 있는데, 오늘은 자녀 창업 자금과 관련된 정보를 다루도록 하겠습니다. 예를 들어 과세표준이 4억 5천만원이고 세율이 20%라면 계산된 세액은 8이 됩니다. 즉 1천만원이 됩니다. 다만, 자녀에게 창업자금으로 5억원을 증여하는 경우에는 증여세가 부과되지 않습니다. 이를 활용하면 상당한 세금 절감 효과를 얻을 수 있습니다.

5억원을 초과하더라도 50억원까지는 약 10%의 특별세율이 적용된다. 특히 창업 후 10명 이상 신규 채용하는 경우 최대 100억원까지 동일한 특별세율이 적용된다. 이를 창업자금 특별증여세 제도라고 합니다. 이 제도의 적용기준은 60세 이상의 부모가 18세 이상의 자녀에게 창업지원금으로 현금을 기부하는 경우이다. 증여할 수 있는 자산에는 현금, 상장주식, 소수주식 등이 포함되며, 건물이나 토지 등 양도소득세 과세 대상 자산은 제외됩니다.

자녀에게 최대 5억원까지 증여세를 면제해주는 특별세 감면의 목적은 창업 지원이다. 따라서 선물을 받은 자녀는 사업을 시작해야 하며, 2년 이내에 사업을 시작해야 하며, 증여받은 자금을 4년 이내에 모두 사용해야 합니다. 이를 준수하지 않을 경우 일반 증여세가 부과되고 이자를 납부해야 하므로 불리한 상황이 발생할 수 있습니다. 창업할 수 있는 업종은 광업, 건설업, 정보통신업, 사회복지서비스업, 직업기술훈련원, 노인복지사업업 등으로 제한된다. 포함되어 있습니다. 단, 레스토랑, 카페는 해당 카테고리에 포함되지 않으니 참고하시기 바랍니다. https://vo.la/zrAGBH

67기 사전 모집!! 평생수업 오프라인 (100% 예약제)